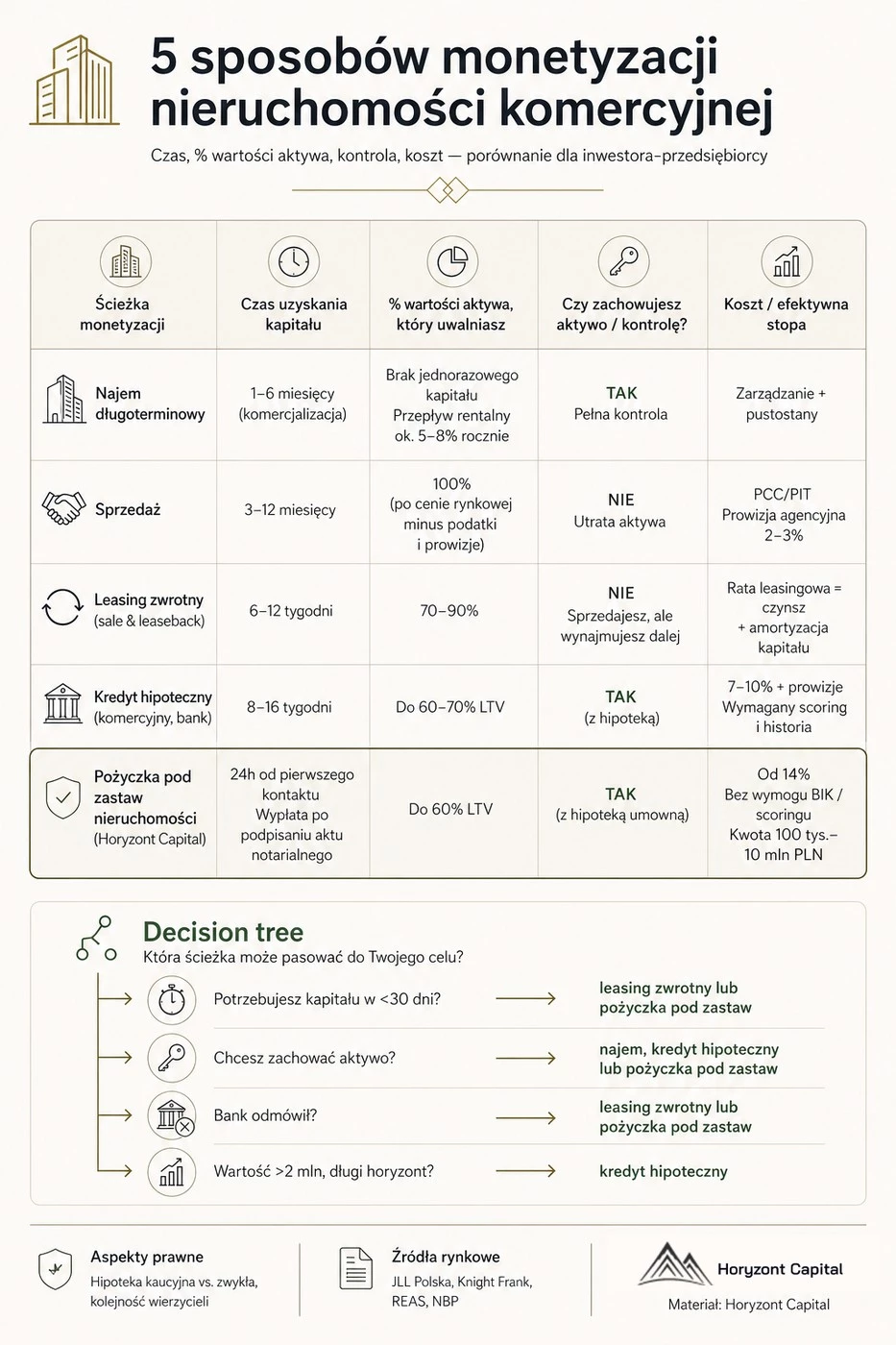

5 sposobów monetyzacji nieruchomości komercyjnej w portfelu inwestora — najem, sprzedaż, leasing zwrotny, hipoteka i pożyczka pod zastaw

Nieruchomości komercyjne oferują roczne stopy zwrotu od 7 do 10%, przewyższając sektor mieszkaniowy. Wartość określa się metodą dochodową przez Wskaźnik kapitalizacji (Cap Rate), a rentowność — przez dochód operacyjny netto (NOI). Kluczowe pytanie dla właściciela nie brzmi jednak „ile warta jest nieruchomość", lecz „jak najefektywniej uwolnić z niej kapitał". Istnieje pięć głównych ścieżek:

Nieruchomość komercyjna jako aktywo: 5 ścieżek uwalniania kapitału

- Najem długoterminowy — stałe wpływy czynszowe, możliwość indeksacji o CPI, stabilność budżetowa przy obecności Anchor Tenanta.

- Sprzedaż aktywa — jednorazowy zysk i wyjście z inwestycji, ale utrata przyszłych strumieni dochodowych.

- Leasing zwrotny (sale & leaseback) — sprzedaż nieruchomości instytucji z jednoczesnym najmem zwrotnym; odblokowanie gotówki bez utraty prawa do użytkowania lokalu.

- Hipoteka bankowa — tańszy koszt kapitału (LTV do 90%), lecz rygorystyczne procedury i czas realizacji 6–12 tygodni.

- Pożyczka pod zastaw nieruchomości — szybkie uruchomienie kapitału (24–48 godzin), bez sprzedaży aktywa, na podstawie wartości zabezpieczenia.

Wybór ścieżki zależy od trzech parametrów: potrzebnego czasu, oczekiwanej stopy zwrotu i gotowości do utraty kontroli nad obiektem. Doświadczony inwestor zazwyczaj łączy kilka metod jednocześnie — np. czerpie dochód z najmu i równocześnie lewaruje wartość nieruchomości przez pożyczkę pod zastaw, finansując kolejny zakup.

Modele monetyzacji: Czas, ryzyko i kontrola

Sprzedaż dostarcza środków najszybciej, ale na zawsze. Najem długoterminowy zamraża kapitał na 5–10 lat, ale generuje przewidywalny NOI. Leasing zwrotny to kompromis — zachowujesz prawo do użytkowania, tracisz własność. Hipoteka bankowa jest najtańsza, ale czasochłonna. Pożyczka pod zastaw nieruchomości komercyjnej wyróżnia się szybkością i elastycznością: spłata jedynie odsetek w fazie karencji chroni free cash flow, a raty balonowe pozwalają reinwestować nadwyżki operacyjne.

Kluczowa zasada: wybierz instrument, którego koszt kapitału jest niższy niż ROIC nowej inwestycji. Tylko wtedy dźwignia finansowa realnie zwiększa wartość portfela.

Finansowanie pomostowe: szybka płynność bez utraty własności

Financing bridge to piąta ścieżka monetyzacji — krótkoterminowa pożyczka na 3–12 miesięcy, gdy inwestor musi błyskawicznie reagować na rynkową okazję. Kapitał uruchamiany jest na poziomie 35–50% wartości nieruchomości, a wyjście odbywa się przez refinansowanie bankowe lub sprzedaż obiektu po wzroście wartości. Finansowanie deweloperów i inwestorów CRE oparte na aktywach nieruchomościowych pozwala rozwijać portfel bez konieczności dezinwestycji w nieodpowiednim momencie.

Case study: deweloper z Legnicy i kamienica z 8 lokalami

Praktyczny przykład dźwigni finansowej: deweloper z Legnicy, który otrzymał 1,25 mln PLN bridge na kamienicę z 8 lokalami, sfinansował wkład własny do kolejnego projektu bez sprzedaży udziałów. Stabilność przepływów zapewniła umowa najmu Triple Net (NNN), przenosząca koszty utrzymania, podatków i ubezpieczeń na najemców. NOI pokrył obsługę długu pomostowego, a po refinansowaniu bankowym inwestor zachował oba aktywa. Horyzont Capital uczestniczył w strukturyzacji tego finansowania jako pożyczkodawca asset-based.

Zabezpieczenie hipoteczne i kalkulacja kosztów kapitału

Wpis do IV działu KW to standard zabezpieczenia, ale rodzaj hipoteki ma znaczenie. Hipoteka zwykła zabezpiecza wierzytelność o ściśle określonej kwocie — sprawdza się przy długu o stałych parametrach (jednorazowa pożyczka, kredyt inwestycyjny). Hipoteka kaucyjna zabezpiecza roszczenia o nieustalonej wysokości — odsetki zmienne, kary umowne, koszty egzekucji — i obejmuje kwotę do 150% wartości zobowiązania. To standard przy finansowaniu pomostowym i private debt, gdzie struktura kosztów może się zmieniać. Wierzyciel z pierwszym wpisem ma pierwszeństwo w egzekucji — to zmniejsza ryzyko i przekłada się na niższy koszt finansowania. Nieruchomości generujące stabilny NOI są przez pożyczkodawców wyceniane wyżej niż pustostany, co bezpośrednio wpływa na LTV i warunki kredytowania.

Cel strategiczny jest prosty: utrzymuj rentowność portfela powyżej kosztu pozyskanego kapitału. Regularna weryfikacja Cap Rate, NOI i wskaźnika DSCR (debt service coverage ratio) pozwala elastycznie dostosowywać strukturę finansowania do aktualnych warunków rynkowych i planowanych inwestycji. Warto też pamiętać, że każda z pięciu ścieżek monetyzacji ma inne implikacje podatkowe — sprzedaż generuje podatek od zysku kapitałowego, leasing zwrotny i najem to przychody bieżące, a odsetki od pożyczki pod zastaw są kosztem uzyskania przychodu. Precyzyjna kalkulacja po stronie podatkowej często zmienia ranking opłacalności poszczególnych metod.

Aby dodać komentarz, zarejestruj się

Zarejestruj się

Komentarze

Brak komentarzy - bądź pierwszym użytkownkiem, który skomentuje ten artykuł